Opas: Näin haet vapaaehtoista luottokieltoa

Vaikka aprillipäivä onkin hieman epäilyttävä päivä avata mitään uusia palveluita, on Verohallinto kuitenkin saanut tänään auki vihdoin kauan odotetun positiivisen luottorekisterin.

Positiivista luottorekisteria on odotettu Suomeen jo vuosien ajan. Se on lakisääteinen palvelu, johon listataan aivan kaikki kuluttajan nimissä olevat lainat, lähtien pienimmistä osamaksusopimuksista ja päätyen aina asuntolainoihin asti. Jatkossa kaikissa mahdollisissa lainapäätöksissä luotottajien on pakko hakea tiedot ihmisen kaikista veloista kyseisestä palvelusta.

Mutta se tärkein syy tälle vinkille on positiivisen luottorekisterin pieni sivujuonne.

Eli se varsinainen vinkki:

Positiiviseen luottorekisteriin kuuluu myös vapaaehtoinen luottokielto.

Vapaaehtoinen luottokielto voidaan hakea joko pysyväksi tai määräaikaiseksi. Tieto siitä välittyy siis jatkossa aina, lain pakottamana, kaikille luottoa välittäville tahoille.

Miksi vapaaehtoinen luottokielto on kätevä?

Yksi tärkeimpiä syitä vapaaehtoisen luottokiellon käyttöön voi olla teknisesti hieman epävarman, mahdollisesti vanhemman sukulaisen suojaaminen. Hakemalla kyseiselle ihmiselle vapaaehtoista luottokieltoa, vältytään jatkossa mahdollisilta ikäviltä yllätyksiltä.

Eli jos vanhukselle on haettu vapaaehtoinen luottokielto, eivät myöskään rikolliset voi hakea kyseisen ihmisen nimissä lainaa, osamaksusopimuksia tai mitään muutakaan, josta voisi seurata isoja ikävyyksiä.

Toinen erittäin ajankohtainen syy luottokiellon hakemiseen koskee ketä tahansa meistä. Mikäli pelkäät, että olet joutunut identiteettivarkauden uhriksi, suojaa luottokielto samalla tavalla.

Eli mikäli henkilötietosi ovat vaikkapa vuotaneet jonkin tietomurron yhteydessä ja on olemassa pieninkin todennäköisyys sille, että nimissäsi haetaan kulutusluottoja tai tehdään osamaksusopimuksia, kannattaa hakea vapaaehtoista luottokieltoa.

Muistathan, että toisen puolesta luottokieltoa ei voi hakea, ellei kyseinen henkilö ole antanut Suomi.fi -valtuuksia toiselle ihmiselle. Mutta rinnalla auttaminen luottokiellon hakemisessa voi olla fiksu idea.

Entä jos tarvitsenkin luottoa?

Vapaaehtoisen luottokiellon voi myös perua yhtä helposti kuin sen on asettanut päälle. Mutta koska palvelussa on viive tietojen päivittymisessä, eivät rikolliset voi hakea luottokiellon perumista ja samantien pumpata ihmisen nimiin isoa kasaa lainoja.

Lisäksi luottokiellon hakeminen ja peruminen vaatii vahvaa tunnistautumista, eli käytännössä pankkitunnuksia tai mobiilivarmennetta.

Luottokiellon hakeminen ei "tuhoa luottohistoriaa", sillä sen poistumisen jälkeen tietoa ei välitetä pankeille millään tavalla. Eli pitämällä luottokiellon päällä, mutta ottamalla sen pois käytöstä vain silloin kun oikeasti olet hakemassa vaikkapa asuntolainaa, saat palvelusta kaiken mahdollisen hyödyn irti.

Luottokielto ei vaikuta olemassaoleviin lainoihisi millään tavalla.

Luottokieltoa on voinut hakea ennenkin..?

Luottolaitoksille palveluita tarjoavat yritykset kuten Asiakastieto ja Dun & Bradstreet ovat tarjonneet aiemminkin mahdollisuutta ilmoittaa luottokiellosta.

Nyt erona on se, että palvelun ylläpito siirtyy valtion haltuun, eli Verohallinnon ylläpidettäväksi. Mukaan tulee myös lakipykälä, joka pakottaa kaikki luottoa tarjoavat yhtiöt hakemaan tiedot Verohallinnon rekisteristä ennen luottopäätöksen tekemistä.

Näin haet vapaaehtoista luottokieltoa

Vapaaehtoista luottokieltoa haetaan seuraavasti:

1. Siirry vero.fi/positiivinenluottotietorekisteri/ -osoitteeseen. Tarkistathan osoitteen selaimesi osoiteriviltä, jotta et haksahda huijaussivuille!

2. Kirjaudu palveluun vahvan tunnistautumisen avulla eli pankkitunnuksilla tai mobiilivarmenteella.

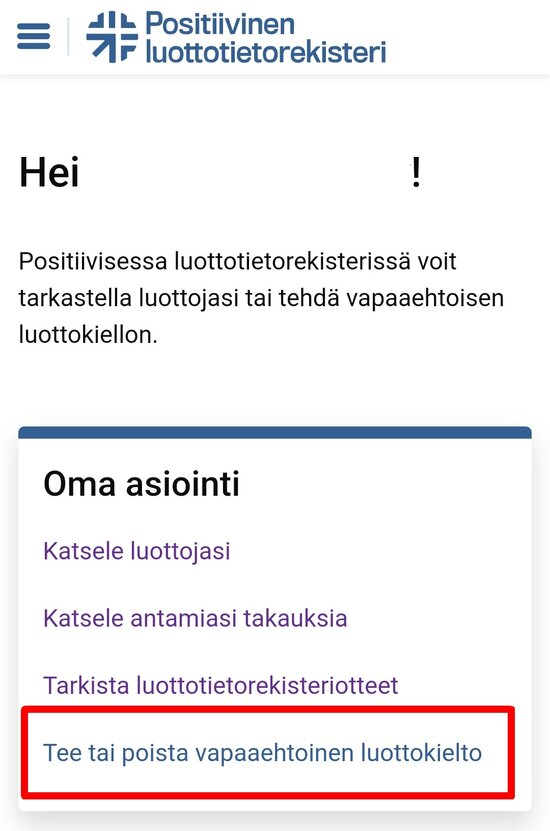

3. Palvelun päänäkymässä valitse kohta Tee tai poista vapaaehtoinen luottokielto.

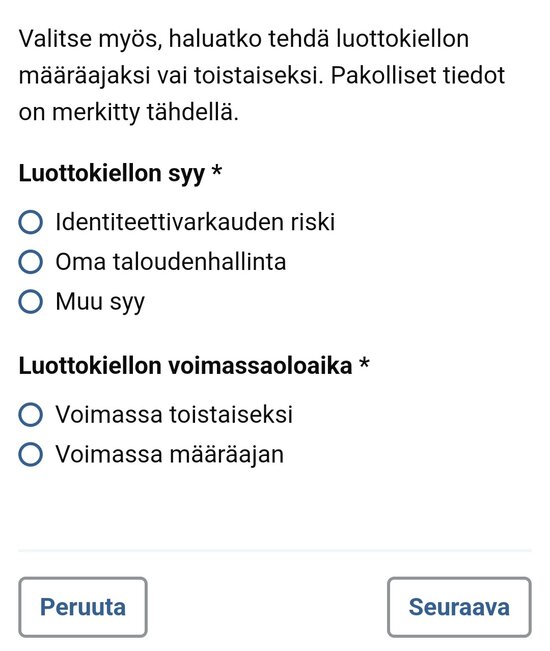

4. Valitse luottokiellon syy ja haluamasi kesto.

5. Tarkista tiedot ja hyväksy luottokiellon astuminen voimaan.

Jos koet, että vinkistä oli hyötyä, jaathan sitä eteenpäin!

TÄMÄN UUTISEN KOMMENTOINTI ON PÄÄTTYNYT